250216. 연금저축펀드에서 미국배당다우존스 매수 VS 증권계좌에서 SCHD 직접 매수 시 비교

SCHD란?

SCHD는 Schwab U.S. Dividend Equity ETF로, 찰스 슈왑(Charles Schwab)에서 운용하는 상장지수펀드(ETF)이다.

흔히 말해 SCHD는 미국 배당 성장주에 투자하는 ETF로, 장기적으로 주가와 배당이 모두 성장하기 때문에

최근들어 한국인들 사이에서 노후 준비를 위한 배당주식으로 정말 인기가 많은 상품이다.

(기존 포스팅 참조 : (해외주식) 배당성장주 SCHD에 우리의 미래를 모두 맡길 수 있을까? : SCHD 고찰)

SCHD 특성 상 복리의 마법을 활용해 통해 배당을 늘려나가야 하는데, 그렇기 때문에 적어도 10~20년을 납입해야 하는 경우가 많다.

10~20년, 장기투자를 통해 노후를 준비한다? 이럴 경우 우리는 연금저축펀드, IRP와 같은 사적연금을 준비하는것과 같다.

하지만 연금저축펀드와 IRP에서는 해외 주식이나 ETF를 직접적으로 매수할 수 없는 조건이 있다.

하지만 SCHD의 수요가 증가하자 한국운용사에서 SCHD와 포트폴리오 및 리벨런싱을 똑같이 만들어 놓은 상품을 출시하였다.

그리하여 미국배당다우존스라는 상품이 출시되었다.

연금저축펀드, IRP에서 미국배당다우존스를 매수하는 방법과 SCHD를 직접 매수하는 방법에는 어떠한 차이가 있을까?

1. 과세이연

기존의 경우, 연금저축펀드와 IRP에서 미국배당다우존스를 통해 분배금을 받을 때 세금을 떼지 않고 받았다.

받지 않은 세금은 연금 개시 이후 연금소득세로 납부하기 때문에 복리의 효과가 극대화 되는 과세이연의 효과가 있었다.

하지만..

2025년 세법개정에 따른 내용으로, 연금저축펀드와 IRP에서도 미국배당다우존스의 경우 세금을 모두 납부하고 분배금을 받게 바뀌었다.

(기존 포스팅 참조 : (퇴직연금) 세법개정(절세계좌 외국납부세액공제 불가)에 따른 ISA, IRP, 연금저축펀드, 퇴직연금 등 운용 방법 고찰)

연금저축펀드와 IRP를 활용하는 가장 큰 장점인 과세이연이 없어지게 되어, 실질적으로 받는 분배금은 SCHD와 큰 차이가 없게 되었다.

즉, 현재 복리의 효과는 두 종류 모두 똑같다.

2. 건강보험료

연금저축펀드와 IRP를 개시했을 경우 건강보험료에 관한 의무는 현재 연금소득 년 1200만원 까지는 없다. (추후에 변경될 수는 있지만..)

SCHD의 경우 배당소득이 연 2천만 원 이하이면 건강보험료 부과 대상이 아니지만,

금융소득이 연 2천만 원 초과하면 "소득보험료"으로 환산하여 건강보험료 부과된다.

건강보험료 산정 공식은 아래와 같은데, SCHD의 경우 소득보험료로 잡혀 건강보험료를 납부해야 한다.

월 건강보험료 = (소득 보험료 + 재산 보험료 + 자동차 보험료) × 부과비율

소득 보험료: "소득평가액"을 기준으로 부과

재산 보험료: 부동산 등 재산 보유액 기준]

자동차 보험료: 자동차 배기량 기준 (고급차만 해당)

소득평가액 산정 공식

→ 금융소득에서 2천만 원을 초과하는 금액의 30%만 소득평가액으로 반영.

건강보험료 부과 공식

→ 건강보험료율(6.99%)을 곱하면 최종 월 건강보험료가 산출.

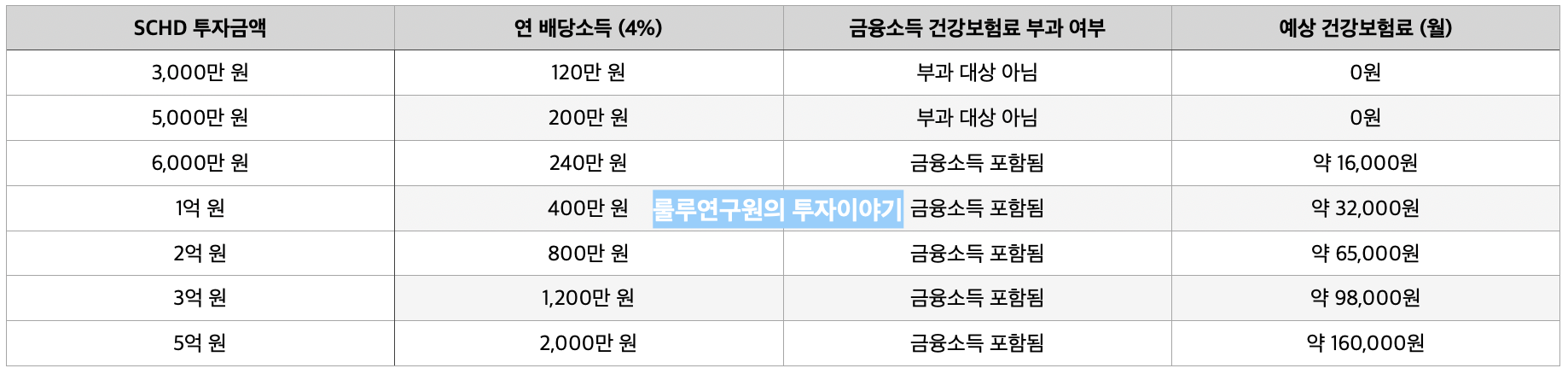

※ SCHD 1억 투자 시 건강보험료 계산 예시(SCHD 예상 배당수익률 4% 가정)

배당소득 계산 : 1억 원 × 4% = 400만 원

소득평가액 계산 : (400만 원 - 2천만 원) × 0.3 = 60만 원

건강보험료 계산 : 60만 원 × 6.99% = 41,940원/월

☞ SCHD 1억 원 투자 시 건강보험료 약 4.2만 원/월 증가

SCHD 투자금액이 6천만원을 넘어가면 건강보험료가 부과되기 시작한다.

즉, SCHD 투자금액이 6000만원이 넘어가는 경우, 연금저축펀드를 통한 투자가 건강보험료 부분에서 더 나은점을 보인다.

3. 세액공제

연말정산을 통한 세액공제 시 연금저축펀드는 년 600만원, IRP는 년 900만원

연금저축펀드 + IRP 통합 900만원까지 연말정산 세액공제를 받을 수 있다.

세액공제는 13~15% 정도 가능하기에, 600~900만원 투자를 하여 13~15% 수익을 본다는 의미이다.

이 부분에서 연금저축펀드와 IRP가 SCHD 직접투자 보다 훨씬 좋은 점을 가지고 있다.

4. 개시 시기

연금저축펀드와 IRP를 이용한 투자에서 가장 큰 문제점은 만 55세 이전에 개시할 수 없다는 것이다.

나와 같이 FIRE를 꿈꾸시는 분들은 하루 빨리 퇴직을 하려고 할텐데,

55세까지 누적금액을 자산을 불리는데만 쓸 수 있다는 것은 큰 단점이다.

즉 하루 빨리 배당금으로 삶을 지내시려는 분들은 SCHD가 훨씬 유리하다.

비교 항목을 정리하면 위 표와 같다.

연금저축펀드, IRP를 활용한 투자와 SCHD 직접투자를 고민하시는 분들에게 도움이 되었으면 한다.

'퇴직연금 및 미국투자 일지 > 퇴직연금' 카테고리의 다른 글

| (퇴직연금) 세법개정(절세계좌 외국납부세액공제 불가)에 따른 ISA, IRP, 연금저축펀드, 퇴직연금 등 운용 방법 고찰(25년 2월 Ver.) (110) | 2025.02.05 |

|---|---|

| (퇴직연금) 퇴직 시기에 따른 과학기술인공제회 적립형공제와 연금저축펀드 비교 (67) | 2025.01.25 |

| (퇴직연금) 교보생명 퇴직연금 DC형 배당금 재투자 시 유의사항 (58) | 2025.01.23 |

| (퇴직연금) 조기 퇴직을 위한 나의 노후 연금 준비 계획(개인연금, 퇴직연금, 과학기술인공제회) (85) | 2025.01.14 |

| (절세계좌) ISA, IRP, 연금저축계좌 혜택 비교(25년 1월 Ver.) (77) | 2025.01.11 |